Los aranceles no se combaten con liquidez, sino con competitividad

Las recientes medidas arancelarias impuestas por Estados Unidos han encendido todas las alarmas en el ámbito empresarial europeo. Más allá del debate geopolítico, lo que importa aquí es cómo afecta esta situación a las empresas exportadoras y a sus cadenas de valor, que a menudo son transnacionales y difíciles de reubicar de forma inmediata. La respuesta a esta situación no debería centrarse exclusivamente en la liquidez. De hecho, no es ese el cuello de botella hoy para las empresas españolas.

Cuando se impone un arancel a un producto extranjero, el proveedor tiene dos opciones: o pierde cuota de mercado o adapta sus condiciones para seguir siendo competitivo. Si los costes son demasiado altos, ni la mejor línea de crédito puede compensarlo. La prioridad no debería ser conceder préstamos o avales, sino reducir, desde ya, los costes estructurales que impiden a nuestras empresas competir en igualdad de condiciones con las estadounidenses, que disfrutan de costes laborales y energéticos notablemente más bajos.

Desde el 3 de abril, cuando el presidente estadounidense anunció nuevos aranceles del 20% a productos europeos y del 25% a bienes estratégicos como el automóvil y el acero, el foco político en Europa ha estado puesto en una “respuesta coordinada” que todavía no aterriza en medidas concretas. En España, el Gobierno ha movilizado un paquete de 14.100 millones de euros en ayudas financieras, lo que refleja una lectura equivocada del problema: la dificultad no es de caja, sino de costes.

La energía, por ejemplo, sigue siendo un factor determinante en la estructura de precios. Si durante la crisis inflacionaria de 2022-2023 se actuó sobre el IVA de la electricidad y los combustibles, ¿por qué no replicar ese enfoque ahora que la competitividad está en juego? Parte de la energía fósil importada por España proviene, irónicamente, de Estados Unidos. Reducir la carga fiscal sobre esa energía tendría un impacto directo en el margen de las empresas más expuestas.

El otro gran frente es el coste laboral. Desde 2018, el coste laboral unitario ha aumentado más de un 20%, lo que resta margen para absorber impactos externos como el actual. Establecer una moratoria sobre cotizaciones sociales y tributos empresariales (como el IVA, el impuesto de sociedades o el IRPF para autónomos) tendría un efecto inmediato sobre la competitividad, y además se ajustaría a un contexto de tipos de interés bajos, donde las ayudas financieras tienen un efecto menor.

Lo que no puede pasar es que las empresas se vean obligadas a recortar plantilla o reducir su inversión mientras esperan que “el entorno mejore”. Lo dijo claramente el ministro de Economía Carlos Cuerpo este fin de semana: “Estamos entrando en una nueva era económica y comercial”. Lo que no dijo es que las herramientas del pasado —liquidez, aplazamientos, avales— no bastan para competir en esta nueva etapa.

La Comisión Europea, por su parte, aún evalúa su respuesta a la ofensiva arancelaria estadounidense, pero la mejor reacción nacional que podemos ofrecer pasa por ayudar a las empresas a producir más barato, no a endeudarse más. Poner en marcha incentivos fiscales inmediatos, revisar la fiscalidad energética y activar canales diplomáticos para abrir nuevos mercados son tres caminos mucho más eficaces que cualquier fondo de emergencia.

Es evidente que el impacto a largo plazo de los aranceles depende también de factores como la elasticidad de la demanda, la capacidad de sustitución del producto y la reacción del consumidor final. Pero nada de eso será relevante si las empresas no pueden ajustar sus costes en tiempo real. En un análisis somero de los agregados de las cuentas de resultados de las empresas industriales, resulta ser el coste energético junto al financiero y laboral los principales factores que determinan la competitividad, aunque con diferencias notables dependiendo del tipo de sector y zona geográfica.

Fuente: https://www.energias-renovables.com/panorama/espaa-importa-hoy-desde-rusia-el-doble-20250111

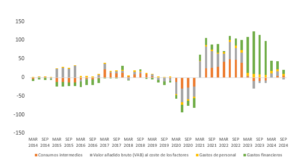

Así puede verse en los últimos datos publicados en la central de balances trimestral del Banco de España[1]. El Valor Añadido Bruto (VAB) al coste de los factores, que representa el beneficio básico de la empresa, al cierre del tercer trimestre de 2024 representa 36,9 euros por cada 100 euros producidos, siendo el resto (63,1) consumos intermedios y, más concretamente, el coste energético y otros suministros se situó en 40,1 por cada 100 euros que produce una empresa.

Gráfico: Evolución de la estructura de la cuenta de resultados de las empresas industriales en España (2014-2024, trimestres acumulados)

Fuente: Elaboración propia. Banco de España

[1] https://www.bde.es/webbe/es/estadisticas/compartido/datos/pdf/a15c.pdf