La OPA sobre Warner Bros. y cómo queda Europa en la batalla audiovisual global

La pugna por el control de Warner Bros. Discovery se ha convertido en uno de los episodios más relevantes del sector audiovisual en la última década. Lo que empezó como una operación corporativa más dentro del proceso de consolidación del streaming ha derivado en una intensa proxy fight entre dos modelos de negocio opuestos: el de los grandes estudios tradicionales y el de las plataformas digitales globales. En juego no está solo el futuro de Warner, sino el equilibrio del mercado audiovisual mundial.

Warner Bros. Discovery llega a esta operación con una posición ambivalente. Por un lado, cuenta con algunos de los activos más valiosos del sector —estudios históricos, marcas icónicas y un catálogo de contenidos de primer nivel—. Por otro, arrastra una elevada deuda heredada de su fusión previa con Discovery, lo que ha mantenido su cotización deprimida frente a sus comparables. Este descuento bursátil ha sido el principal detonante del interés comprador. Detectar una acción “barata” en una Bolsa cada vez más cara es una tentación para cualquier inversor, ya no digamos si se trata de una operación de integración horizontal (entre competidores) o vertical (proveedores-clientes). Por ello, han surgido dos opantes: Paramount y Netflix.

Por un lado, la oferta de Paramount representa el enfoque más clásico. Se trata de una propuesta íntegramente en efectivo, de gran tamaño y fuerte apalancamiento, basada en el valor tangible de los activos y en sinergias operativas tradicionales: reducción de costes, integración de catálogos y optimización de la distribución. Para los accionistas de Warner, esta opción ofrece una prima clara y liquidez inmediata, aunque a costa de asumir un elevado nivel de deuda en la empresa resultante y confiar en una ejecución compleja en un sector en plena transformación.

Por otro lado, la propuesta alternativa de Netflix responde a una lógica muy distinta. Articulada principalmente mediante un canje de acciones, evita el endeudamiento masivo y apuesta por la creación de valor a largo plazo. La tesis es que los activos de Warner alcanzarían su máximo potencial integrados en una plataforma global basada en datos, tecnología y distribución directa al consumidor. Sin embargo, esta opción traslada el riesgo al accionista de Warner, que pasaría a ser minoritario en una empresa con una cultura, estrategia y perfil de riesgo muy diferentes, además de quedar expuesto a la volatilidad bursátil del sector tecnológico.

El conflicto no se limita al plano financiero. La dimensión regulatoria es clave. La posible adquisición por parte de Netflix plantea serias dudas desde el punto de vista de la competencia al reforzar significativamente su posición dominante en producción y distribución de contenidos. La operación podría superar los umbrales de concentración establecidos por la legislación estadounidense, activando una presunción de ilegalidad y exponiéndose a condiciones severas o incluso a un bloqueo. La opción de Paramount, aunque tampoco exenta de riesgos regulatorios, se percibe como menos disruptiva desde el punto de vista de la competencia y más compatible con posibles ventas parciales de negocios para evitar la concentración.

A todo ello se suma una creciente carga política. La concentración del poder cultural y económico en manos de grandes plataformas tecnológicas ha convertido esta operación en un debate público, más allá de los mercados financieros. Para algunos, la oferta de Netflix simboliza la hegemonía del modelo digital; para otros, la de Paramount representa una defensa del ecosistema tradicional de estudios y producción audiovisual.

En última instancia, la proxy fight sobre Warner Bros. Discovery es un referéndum sobre el futuro del sector. Enfrenta activos frente a datos, deuda frente a acciones, certidumbre a corto plazo frente a apuestas de largo recorrido. Sea cual sea el desenlace, el proceso sentará un precedente clave sobre cómo se valoran las grandes fusiones en un entorno de mayor escrutinio regulatorio y marcará el rumbo de la consolidación global del entretenimiento en los próximos años.

Más allá de su impacto en Estados Unidos, el desenlace de la OPA sobre Warner Bros. Discovery tendrá consecuencias directas en el mercado audiovisual europeo, que ya se encuentra en una fase avanzada de concentración y dependencia de los grandes grupos globales. Europa es, al mismo tiempo, uno de los principales mercados de crecimiento del streaming y uno de los entornos regulatorios más exigentes en materia de competencia, pluralismo cultural y protección de la producción local.

Si se impusiera la opción de Netflix, el riesgo para Europa sería una mayor centralización del poder de decisión sobre contenidos, inversión y distribución en una única plataforma con alcance global. La integración del catálogo y los estudios de Warner reforzaría su posición dominante en muchos mercados nacionales, dificultando la viabilidad de operadores europeos y reduciendo el margen de negociación de productores independientes. Aunque Netflix ha incrementado su inversión en producción europea en los últimos años, esta responde principalmente a criterios de escala y datos, lo que podría traducirse en una mayor homogeneización de formatos y una presión adicional sobre los modelos culturales nacionales.

Desde el punto de vista regulatorio, una operación de este tipo también pondría a prueba la capacidad de la Unión Europea para hacer valer sus normas de competencia y sus directivas audiovisuales. Autoridades como la Comisión Europea podrían exigir compromisos específicos en materia de cuotas de contenido europeo, licencias, o acceso a catálogos, pero su margen de actuación sería limitado frente a un actor con una posición casi estructural en el mercado del streaming.

En cambio, una integración liderada por Paramount Global tendría efectos más ambiguos pero potencialmente menos disruptivos para Europa. Aunque supondría igualmente una mayor concentración, el modelo basado en estudios y ventanas tradicionales podría preservar una mayor diversidad de operadores y canales de distribución. Para el ecosistema europeo de productores, televisiones y distribuidores, este escenario ofrecería más puntos de entrada y mayor capacidad de negociación que un mercado dominado por una única plataforma tecnológica.

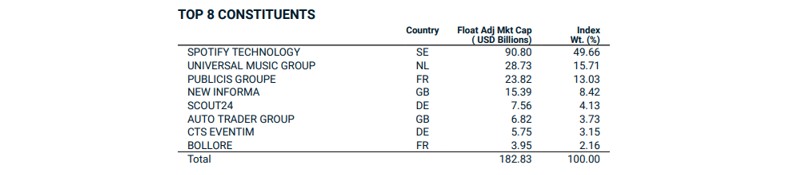

En ambos casos, el resultado reforzará una tendencia ya clara: la creciente dependencia del mercado audiovisual europeo de decisiones estratégicas tomadas fuera del continente. La batalla por Warner no solo acelerará la concentración, sino que obligará a Europa a replantear su política industrial audiovisual si quiere preservar capacidad creativa, pluralismo cultural y autonomía económica frente a los grandes conglomerados globales del entretenimiento. Los últimos movimientos de Bolloré (propietario de Vivendi y líder audiovisual europeo) y Media For Europe (la antigua Mediaset de Berlusconi) buscan crecer en un mercado muy complejo, el cual va claramente por detrás de los comparables americanos, tal como puede verse en el gráfico del índice sectorial MSCI:

Evolución comparada del índice MSCI Europe Media and Entertainment

Gráfico 1: Evolución comparada del índice MSCI Europe Media and Entertainment

Fuente: MSCI

Evolución comparada del índice MSCI Europe Media and Entertainment

Gráfico 2: Principales componentes del índice MSCI Europe Media and Entertainment

Fuente: MSCI