Fijar precios máximos a los créditos no es buena idea

En las últimas semanas, el Gobierno ha tomado una decisión importante para regular los créditos al consumo: por primera vez se fijan límites claros a los intereses máximos que pueden cobrar las entidades financieras a los consumidores. Hasta ahora, en España no existían topes numéricos concretos para este tipo de préstamos, más allá de las sentencias judiciales sobre usura. Esto permitía que algunos productos, como los microcréditos rápidos o las tarjetas revolving, llegaran a tener intereses muy elevados.

La nueva norma, que adapta una directiva europea pendiente, tiene como objetivo proteger a los consumidores y evitar el sobreendeudamiento, especialmente entre personas vulnerables que recurren a créditos caros a través de plataformas digitales. Todo esto está muy bien, son objetivos loables. Pero una cosa es la intención y otra muy distinta es la realidad, más aún cuando el problema no está en el crédito en sí sino en el uso que se hace de él, normalmente en situaciones de urgencia o agobio por parte del usuario.

En qué consiste la nueva regulación

La regla general es sencilla: el interés máximo de un crédito al consumo (la TAE) se calcula sumando un margen al tipo medio de estos préstamos, que publica trimestralmente el Banco de España. Ese margen depende del importe del préstamo:

- Préstamos de hasta 1.500 euros: se puede añadir un máximo de 15 puntos porcentuales.

- Entre 1.500 y 6.000 euros: el margen máximo es de 10 puntos.

- Más de 6.000 euros: el margen se reduce a 6 puntos.

Estos límites se revisarán cada trimestre.

Para entenderlo mejor con un ejemplo: si el tipo medio del crédito al consumo es aproximadamente del 7 % anual, los intereses máximos quedarían así:

- Hasta 1.500 € → 22 % TAE como máximo.

- Entre 1.500 y 6.000 € → 17 % TAE.

- Más de 6.000 € → 13 % TAE.

Las cifras exactas pueden cambiar con el tiempo, pero la idea es clara: cuanto mayor es el préstamo, menor es el interés máximo permitido, evitando así abusos en préstamos de mayor importe.

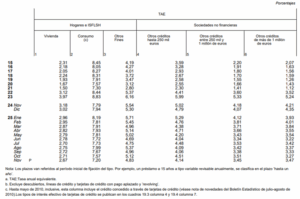

Si tomamos los últimos datos publicados por el Banco de España, veremos que los precios de los créditos se mueven en este entorno:

Cuadro 1: Evolución de los tipos de interés de los créditos en España

Fuente: Banco de España

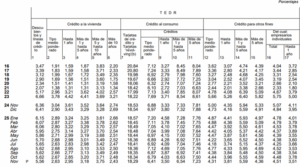

Los tipos de interés del crédito al consumo están (último dato noviembre 2025) en torno al 7%. Si lo particularizamos a las modalidades de crédito al consumo, los tipos medios de los nuevos créditos concedidos (TEDR) se mueven en los siguientes rangos:

Cuadro 2: Evolución de los tipos de interés de los créditos al consumo en España

Fuente: Banco de España

Una cuestión importante para interpretar correctamente estos números. Según el Banco de España “la finalidad de los tipos TEDR es básicamente proporcionar al Eurosistema información relevante para el análisis de la transmisión de la política monetaria pero no son, a diferencia de los tipos TAE, una referencia adecuada ni comparable del coste total para los clientes de la financiación concedida”. Con lo cual, a los efectos de este análisis, sólo nos interesa ver la tendencia y los órdenes de magnitud de los precios de estos créditos.

En el crédito revolving (cuando el cliente elige cuánto y cómo repaga la deuda de la tarjeta de crédito) los tipos TEDR están en torno al 18%, lo cual podemos estimar en torno a un 20% TAE al incluir gastos. En el caso del resto del crédito al consumo, los tipos oscilan entre el 3,5% y el 7,2% de 1 año hasta más de 5 años. Por ejemplo, los tipos del 7% en adelante son representativos de flujos crediticios cada vez más habituales como es la financiación de automóviles (compra o renting).

Finalmente, la norma también presta especial atención a los microcréditos de pequeño importe y muy corto plazo, que en el pasado han llegado a tener intereses desorbitados, incluso de miles por ciento anual. Para estos productos se fijan límites específicos:

- Un interés máximo del 4 % mensual.

- Una comisión máxima del 5 %, con un tope absoluto de 30 euros.

- El préstamo debe devolverse al menos en tres cuotas mensuales, para evitar pagos inmediatos difíciles de asumir.

Mientras se termina de desarrollar el reglamento definitivo, se establece además un límite general provisional del 22 % TAE para todas las nuevas operaciones de crédito al consumo.

Comparativa con Europa

Si se compara esta regulación con otros países, se observa que España se acerca a modelos más protectores. Por ejemplo, Japón tiene desde hace años límites legales claros según el importe del préstamo. En Alemania y Reino Unido, en cambio, los controles son más indirectos o se centran solo en productos muy caros o de corto plazo. En Estados Unidos, no existe un límite federal general y la regulación depende de cada Estado, aunque recientemente se han planteado propuestas para fijar topes más estrictos.

Lo verdaderamente importante: educación financiera

En resumen, la decisión del Gobierno supone un cambio importante en la protección de los consumidores. Pero no servirá de nada si no hay un movimiento claro y decidido por extender la educación financiera, que no es alfabetización, sino inculcar herramientas de estrategia. Cualquiera de las modalidades de crédito al consumo no es ni buena ni mala per se. Genera efectos positivos o negativos en función de cuál sea el uso que se haga de él.

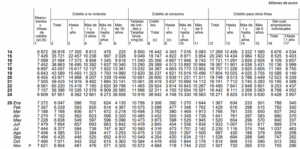

Observamos en los últimos años cómo están creciendo los flujos de crédito al consumo. A noviembre (a falta de un mes para que se publique el dato de cierre de 2025) el volumen de créditos concedidos en la modalidad de consumo ya es superior a 2024: 42.608 millones de euros frente a 38.642 millones en 2024. En el caso del crédito revolving, en cambio, se está reduciendo.

Cuadro 3: Evolución del crédito a familias

Fuente: Banco de España

Con lo cual, en un escenario de mayor demanda del crédito al consumo, es capital fortalecer el papel de la educación financiera en los ciudadanos de manera que el hábito de planificar los gastos y las necesidades financieras se extienda y, con ello, hacer un mejor uso de los instrumentos de crédito como son las tarjetas, aplazamiento de pagos, entre otros.

Fijar precios máximos por ley nunca es una buena idea económica porque es incentivadora de opacidad, economía sumergida y actividades que se escapan del regulador y, por tanto, causan inseguridad y riesgos en los usuarios. El esfuerzo debe ponerse en dar a los ciudadanos las mejores herramientas para que tomen decisiones y sean conscientes de qué implica el uso de cada instrumento financiero, en especial, el endeudamiento.