El nivel del pánico en la deuda vuelve a encenderse

La gran señal de alarma de 2026 no está en las bolsas. Está en los bonos soberanos. Mientras buena parte del debate económico sigue centrado en si los bancos centrales lograrán o no un “aterrizaje suave”, el mercado de deuda pública ya está enviando un mensaje mucho más duro, basado en la combinación de dos fenómenos altamente preocupantes: por un lado, la inflación no está plenamente controlada y, por otro lado, los niveles de deuda nominal y real no paran de subir. Por tanto, la consecuencia es clara: los tipos de interés oficiales todavía no son suficientemente restrictivos.

La subida de las rentabilidades de los bonos a 10, 20 y 30 años en las principales economías desarrolladas constituye probablemente el fenómeno macro financiero más relevante de este año. No sólo por el encarecimiento de la financiación pública, sino porque refleja un cambio estructural en las expectativas de inflación, crecimiento y sostenibilidad fiscal. El mercado ya no cree en el retorno automático al mundo de tipos cero que tuvimos antes y durante la pandemia.

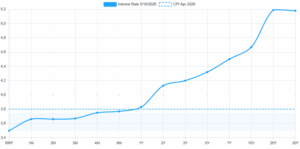

En Estados Unidos, la rentabilidad del bono del Tesoro americano a 30 años ha vuelto a superar el 5%, algo que no ocurría de forma sostenida desde antes de la crisis financiera de 2008. Los bonos a 10 y 20 años también han repuntado con fuerza ante la percepción de que la Reserva Federal tendrá que mantener —o incluso endurecer— la política monetaria durante más tiempo.

Fuente: US Yield Curve

El caso estadounidense es particularmente importante porque el mercado de deuda norteamericano sigue siendo el gran activo libre de riesgo global. Si el Treasury a 30 años paga más del 5%, toda la estructura financiera internacional se reconvierte: crédito corporativo, hipotecas, financiación bancaria y valoración de activos tecnológicos. En la lógica riesgo-rentabilidad, si el activo libre de riesgo rinde un 5% o por encima, los inversores que deciden arriesgar menos salen de Bolsa para posicionarse en renta fija. Pero, sobre todo, se reconvierte el riesgo fiscal.

Fuente: https://www.spglobal.com/spdji/es/indices/multi-asset/sp-us-equity-risk-premium-index/#overview

Y ese es precisamente uno de los grandes cambios de 2026. Durante más de una década, los inversores asumieron que los bancos centrales acudirían siempre al rescate de la deuda soberana mediante compras masivas de bonos. La expansión cuantitativa (QE) actuó como una especie de seguro implícito contra el riesgo de duración. Hoy ese paraguas desaparece. El propio debate dentro de la Reserva Federal apunta hacia balances más reducidos y menor disposición a intervenir en el tramo largo de la curva.

Europa no es ajena a este fenómeno. Alemania vuelve a situar el bund a 10 años por encima del 3%, niveles impensables hace apenas cuatro años, mientras España, Italia y Francia registran incrementos significativos en sus costes de financiación a largo plazo. Reino Unido vive una tensión aún mayor, con los Gilts a 10 y 30 años aproximándose a máximos de décadas recientes.

Japón merece una mención aparte. Durante años fue el paradigma mundial de tipos ultra bajos y control de la curva de rendimientos. Sin embargo, incluso allí los bonos soberanos están sufriendo un fuerte ajuste, con la deuda japonesa a 10 años superando niveles inéditos en casi treinta años. Esto demuestra que el problema ya no es exclusivamente americano o europeo. El mercado global está descontando un nuevo régimen monetario.

¿Por qué ocurre esto? Porque la inflación de 2026 ya no es únicamente un fenómeno de demanda. El shock energético derivado de las tensiones geopolíticas en Oriente Medio, la fragmentación comercial, el aumento del gasto militar, la transición energética y la relocalización industrial están generando presiones estructurales sobre los precios. A ello se añade un factor frecuentemente olvidado: los enormes déficits fiscales acumulados tras años de expansión presupuestaria.

Los mercados empiezan a percibir que muchos gobiernos occidentales pretenden mantener simultáneamente tres cosas incompatibles: altos niveles de gasto público, transición energética intensiva en inversión y tipos de interés bajos. La aritmética financiera acaba imponiéndose. Cuando la deuda crece más rápido que la capacidad de generar ingresos, los inversores exigen una prima mayor.

Por eso resulta cada vez más difícil sostener el discurso de que los bancos centrales podrán bajar tipos rápidamente en cuanto aparezcan señales de desaceleración económica. El mercado está diciendo exactamente lo contrario: si la inflación permanece persistentemente por encima de los objetivos, las autoridades monetarias tendrán que endurecer aún más las condiciones financieras.

Y aquí aparece la cuestión políticamente incómoda. Subir los tipos oficiales en 2026 no es una opción agradable, pero probablemente sí necesaria. Mantener artificialmente bajos los tipos de intervención mientras las curvas largas continúan tensionándose sólo agravaría el problema: depreciación monetaria, pérdida de credibilidad y mayores primas de riesgo.

En realidad, los bonos soberanos están actuando hoy como los verdaderos vigilantes de la disciplina macroeconómica. Durante años, esa función quedó anestesiada por las compras masivas de deuda de los bancos centrales. Pero el mercado ha despertado. Y cuando el mercado despierta, la política monetaria acaba teniendo que seguirle.

La gran ironía es que muchos gobiernos todavía hablan como si siguiéramos en 2019, mientras los mercados ya descuentan un mundo mucho más parecido al de los años noventa: inflación más persistente, tipos reales positivos y fuerte escrutinio sobre la sostenibilidad fiscal. El problema no es sólo que el dinero vuelva a tener precio. El problema es que durante demasiado tiempo nos acostumbramos a pensar que no lo tenía.