Fondos europeos: crónica de una muerte anunciada

A finales de octubre, el Gobierno actualizó la lista de los 100 principales beneficiarios[1] de los fondos provenientes de la Unión Europea denominados #NextGenEU que popularmente conocemos como “fondos europeos” a secas. Esta publicación sigue el mismo patrón que las previas: por un lado, la inmensa mayoría de los beneficiarios de los fondos son empresas de titularidad estatal o, directamente, ministerios. Y, por otro lado, también la inmensa mayoría de los fondos tienen un destino final de gasto, no de inversión.

Muy atrás quedan las hipótesis con las que se inauguró en julio de 2020 este programa europeo sin precedentes cuyo fin era una recuperación rápida de la crisis provocada por el covid. La aplicación de los fondos en España nunca ha estado sometida a un marco normativo claro y estable, hasta el punto de que el principal fundamento regulatorio (el Real Decreto-Ley 36/2020) fue convalidado en el Congreso de los Diputados a finales de enero de 2021 por la abstención de VOX y tramitado como proyecto de Ley por la vía de urgencia y después de más de 100 prórrogas del plazo de enmiendas terminó decayendo con la convocatoria electoral en mayo de 2023.

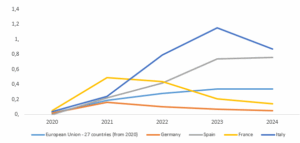

Un análisis más pormenorizado del impacto real que están teniendo los #NextGenEU nos lleva a ser pesimistas. En primer lugar, el análisis publicado por Eurostat (la oficina de estadísticas europeas) indica que España emplea más fondos en porcentaje del PIB (cosa lógica porque Italia y España son los dos principales beneficiarios) hasta 2024.

Gráfico 1: Evolución de los fondos Next Gen por países y media UE-27 (en porcentaje del PIB)

Fuente: Elaboración propia. Eurostat

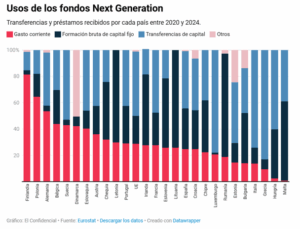

En segundo lugar, España, al igual que buena parte de los países relevantes de la UE destina un porcentaje muy importante a consumo tanto sea de forma directa o indirecta. Según datos recientes, de los aproximadamente 31.821 millones de euros recibidos por España entre 2020 y 2024 bajo el mecanismo de recuperación (MRR) del Next Generation, unos 7.877 millones de euros se han destinado a gasto corriente, lo que equivale a un 24,8 % del total:

Gráfico 2: Evolución del empleo de los fondos Next Gen por países y media UE-27 por capítulos de gasto e inversión (en porcentaje del total)

Fuente: El Confidencial. Eurostat[2]

En tercer lugar, el volumen de transferencias de capital es muy importante porque supone la principal vía de transmisión de los fondos entre las Administraciones y las empresas de titularidad pública. En este sentido, la información pública muestra que una parte importante del flujo de fondos se canaliza a través de convocatorias, licitaciones, transferencias gestionadas por la Administración pública (Estado, comunidades autónomas, entidades locales) y que los “mayores perceptores” incluyen entidades públicas. Además, según el informe de seguimiento de la Confederación Española de Organizaciones Empresariales (CEOE), en algunas comunidades autónomas la proporción de ayudas que van directamente a pymes (sector privado) es relativamente limitada: en una comunidad se indicaba que “apenas un 30 % de gestión autonómica tienen como destinatario final las empresas”[3].

Yendo al detalle de los números, las empresas públicas han recibido hasta la fecha 11.106 millones de euros, equivalentes al 42,6 % del total. Aquí se incluyen ADIF, ADIF-Alta Velocidad, Renfe, Tragsa, AENA, Correos, Red Eléctrica, etc. En segundo lugar están las Administraciones públicas (Estado, comunidades autónomas, ayuntamientos, universidades) con 7.184 millones, un 27,6 % del total. Y, finalmente, las empresas privadas o mixtas con 7.759 millones, un 29,8 % del total. En conjunto, el 70% de los fondos gestionados por los 100 mayores beneficiarios va a entidades públicas (administraciones o empresas estatales/autonómicas) frente a solo un 30 % al sector privado.

Respecto al uso de los fondos, el grueso de las partidas para el sector público se concentra en: a) Infraestructuras de transporte (ADIF y ADIF-Alta Velocidad suman más de 5.800 millones); b) Digitalización y modernización administrativa, gestionadas por Ministerios y entidades como Red.es (con programas tan conocidos como el kit digital) o Tragsa; y c) Proyectos energéticos y ambientales, en empresas como Tragsa o Red Eléctrica de España, entre otras.

Esto confirma que, aunque formalmente se trataba de inversión (infraestructuras, digitalización, transición verde), en la práctica gran parte se ejecuta a través del sector público o sus empresas y en bienes de consumo, lo cual limita el efecto directo sobre el tejido privado productivo y el potencial de crecimiento a largo plazo de la economía española.

Por último, un aspecto no menos importante es la inminencia de los plazos de cierre tanto de los concursos como de las licitaciones y ejecuciones de los proyectos. Se acerca mayo de 2026 e incluso suponiendo que se produce una ampliación del plazo, buena parte de las iniciativas contempladas en el Plan de Recuperación no se podrán ejecutar. De nuevo volverá a ser una oportunidad perdida y, como denominador común a la mayoría de los Estados Miembros, un endeudamiento del conjunto de la UE para financiar, esencialmente, gasto corriente. Enhorabuena a Ursula von der Leyen y el legado que dejará para las próximas generaciones políticas en Europa (entiéndase la ironía).

[1] https://planderecuperacion.gob.es/ejecucion/lista-de-100-mayores-perceptores

[2] https://www.elconfidencial.com/economia/2025-05-23/espana-fondos-nextgen-gasto-corriente_4135297/

[3] https://www.ceoe.es/es/publicaciones/union-europea/informe-de-seguimiento-de-los-fondos-next-generation-en-espana-sexto