El coste de no ser fiables

Se cumplen cuatro meses de la toma de posesión de la Administración Trump. Algo más de los famosos 100 días que se suelen conceder como ‘beneficio de la duda’ a cualquier político que llega al poder. Desde el punto de vista macroeconómico, el balance no puede ser más negativo, hasta el punto de que la primera economía del mundo ha perdido la última ‘triple A’, es decir, la máxima calificación crediticia o la nota de máxima solvencia de su deuda otorgada por la agencia Moody’s.

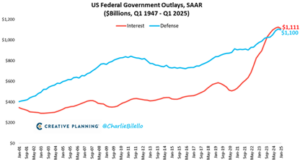

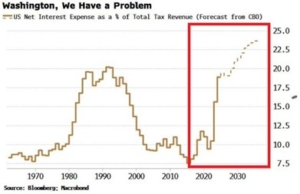

Las razones dadas por Moody’s son simples, a la par que contundentes. La deuda americana está fuera de control desde hace años y el coste de financiación ha escalado hasta máximos históricos. Según los últimos datos publicados en abril, el importe de la partida de intereses asciende a 1,19 billones de dólares, un incremento del 148% en los últimos cuatro años. Hasta el punto de que esta partida es superior a la de Defensa y supone más de un 20% de la recaudación fiscal total.

Gráfico 1: Gasto en Defensa y Gasto en intereses de la deuda en Estados Unidos

Fuente: https://x.com/charliebilello

Gráfico 2: Intereses de la deuda en porcentaje de la recaudación fiscal

Fuente: Bloomberg

Por si fuera poco, en 2025 la Administración norteamericana tiene que hacer frente al vencimiento de una cuarta parte de la deuda total, aproximadamente 9 billones de dólares. Para hacerlo en las mejores condiciones financieras posibles, Trump retomó los manuales de Macroeconomía anteriores a la década de los setenta en los que la vieja teoría neokeynesiana aconsejaba debilitar la divisa como vía para obtener menores costes de financiación y, al mismo tiempo, resolver uno de los déficits más relevantes de la economía norteamericana como es el de la balanza comercial. Para ello inició una ‘guerra arancelaria’ con el propósito de abaratar relativamente las exportaciones, encarecer relativamente las importaciones, bajar los impuestos y presionar a la Reserva Federal para bajar los tipos de interés nominales.

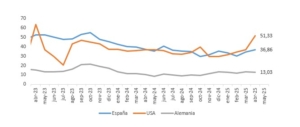

Pero, tal como era previsible atendiendo a la evidencia empírica de casi cinco décadas, el coste de financiación, lejos de bajar, ha aumentado. De ello se han encargado los mercados de deuda pública, de dar un golpe de realidad a Trump dando la vuelta la trayectoria del tipo de interés de la deuda pública a 10 años, colocándolo en varias ocasiones por encima del 4,5% y, al mismo tiempo, disparando el coste del seguro de impago (CDS, siglas de credit default swaps) hasta colocarlo un 73% por encima del nivel que tenía cuando Trump ganó las elecciones en noviembre de 2024.

Gráfico 3: Evolución del tipo de interés de la deuda pública a 10 años de Estados Unidos

Fuente: Investing

Gráfico 4: CDS a 5 años de la deuda de USA, Alemania y España

Fuente: Elaboración propia a partir de datos de Bloomberg

Incluso comprando la hipótesis del ‘show permanente’ del que ha sido buena parte de su vida un ‘showman’, Trump está saliendo demasiado caro a los ciudadanos norteamericanos, pero también al resto del mundo especialmente occidental. Estados Unidos está registrando una intensa salida de capitales cuando la esencia de mantener el dólar USA como divisa de referencia a nivel internacional, su elevado endeudamiento y su déficit comercial está en tener una balanza financiera muy positiva. Y eso pasa por tener un dólar fuerte como garantía de que Estados Unidos no va a impagar. Por esta vía se están pronunciando economistas como Hans-Werner Sinn (el viejo presidente del Instituto IFO alemán) que ven en el caos arancelario una forma de ocultar un problema grave de solvencia de la primera economía del mundo.

Aún es pronto para evaluar la capacidad del presidente Trump de reequilibrar el saldo presupuestario para intentar controlar el crecimiento explosivo de la deuda pública. Hace unos días un grupo de congresistas republicanos pararon uno de los paquetes de beneficios fiscales ante el riesgo de que el déficit se incremente aún más. Precisamente, Moody’s señala que, de haberse aprobado esta rebaja fiscal, habría añadido hasta 4 billones de dólares al déficit primario (descontando los intereses de la deuda) en la próxima década.

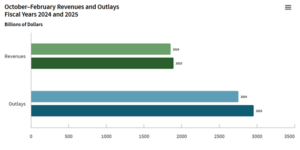

Pero, sobre todo, está pendiente de ver su eficacia a la hora de controlar un gasto público completamente desbordado. Como mucho, según la Oficina Presupuestaria del Congreso, el déficit total de 2025 sería similar al de 2024, en torno a 1,9 billones de dólares.

Gráfico 5: Evolución de los ingresos y gastos federales en Estados Unidos

Fuente: https://www.cbo.gov/publication/61196/html

Tanto la disciplina del mercado como la acción geopolítica están frenando el show. Aun así, es probable que en los próximos meses veamos más ruido si cabe conforme se vean los avances en la refinanciación de la deuda norteamericana. La Administración Trump intentará hacer lo posible para no deteriorar su posición financiera, pero el riesgo de que pretenda hacerlo con las herramientas equivocadas (como ha ocurrido hasta principios de mayo) es enorme.