Kevin Warsh: el riesgo de ser un nuevo Greenspan

La nominación de Kevin Warsh como próximo presidente de la Reserva Federal de los Estados Unidos ha sido recibida por muchos analistas como una señal de giro hacia una política monetaria más ortodoxa, menos intervencionista y más respetuosa con los mecanismos del mercado. Su trayectoria intelectual y profesional, marcada por una visión crítica con la expansión monetaria y los estímulos prolongados, cimenta esta percepción.

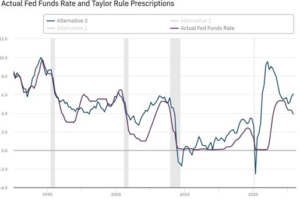

Warsh cuenta con un círculo que daría tranquilidad si no fuera porque en el mes de noviembre publicó un artículo extenso en The Wall Street Journal[1] en el que criticaba la política monetaria del actual presidente Jerome Powell, acusándolo de estrangular la economía por no haber bajado más los tipos de interés. Esto no ‘casa’ bien con la evidencia que arroja el instrumento modelizado por primera vez por uno de sus preceptores, el profesor John Taylor: la llamada ‘regla de Taylor’. La economía norteamericana, medida a través de la inflación y el crecimiento, aconseja que los tipos de interés suban, no que bajen. Justo lo contrario a lo que Warsh preconiza en este momento.

Fuente: Fed Atlanta

La historia reciente de la política monetaria invita a la prudencia. No sería la primera vez que un economista llega a la Reserva Federal con un discurso liberal en lo teórico y termina abrazando un intervencionismo intenso cuando se enfrenta a las presiones reales del cargo. Es el caso paradigmático de Alan Greenspan. Antes de asumir la presidencia de la Fed en 1987, Greenspan era conocido como un firme defensor del libre mercado, próximo a las tesis de Ayn Rand y muy crítico con la manipulación monetaria. Su discurso previo estaba impregnado de desconfianza hacia la intervención pública y de fe en la autorregulación financiera.

Sin embargo, una vez en el cargo, su comportamiento fue muy distinto. Tras el crack bursátil de 1987, la crisis asiática, el estallido de la burbuja tecnológica o los atentados del 11-S, Greenspan respondió sistemáticamente con bajadas agresivas de tipos de interés y abundante liquidez. Así nació lo que los mercados bautizaron como el “Greenspan put”: la convicción de que la Fed acudiría siempre al rescate ante cualquier turbulencia. El resultado fue una creciente dependencia del estímulo monetario, una acumulación progresiva de desequilibrios financieros y, finalmente, el caldo de cultivo que desembocó en la crisis de 2008.

Las similitudes con Warsh no son triviales. En sus intervenciones públicas, Warsh ha criticado el uso excesivo de políticas no convencionales, ha alertado sobre los riesgos inflacionarios y ha defendido una mayor disciplina monetaria. En abstracto, su visión resulta coherente y atractiva para quienes temen una Fed demasiado politizada y complaciente con el endeudamiento.

Pero la experiencia demuestra que el verdadero examen no está en los discursos, sino en las crisis. Cuando los mercados caen con fuerza, cuando el sistema financiero amenaza con bloquearse o cuando el Gobierno presiona para evitar una recesión profunda, el margen teórico se estrecha drásticamente. El presidente de la Fed se enfrenta entonces a un dilema incómodo: permitir el ajuste, con costes económicos y políticos inmediatos, o intervenir para estabilizar la situación a corto plazo, aun a costa de sembrar problemas futuros.

Greenspan eligió casi siempre la segunda opción. Y nada garantiza que Warsh, llegado el momento, no haga lo mismo. De hecho, los incentivos institucionales empujan en esa dirección. Un presidente de la Fed que “no actúa” en una crisis corre el riesgo de ser señalado como responsable del colapso. En cambio, quien interviene y evita el desastre inmediato suele recibir reconocimiento, aunque sus decisiones generen distorsiones a largo plazo.

Este sesgo estructural hacia el activismo monetario es uno de los grandes problemas de la banca central moderna. Por eso, la principal duda sobre Warsh no es si cree en el mercado, sino si será capaz de mantener esa convicción bajo presión. Si resistirá las demandas de estímulo cuando el crecimiento se debilite, si tolerará correcciones bursátiles sin recurrir automáticamente a la liquidez o si priorizará la estabilidad a largo plazo frente a la tranquilidad inmediata.

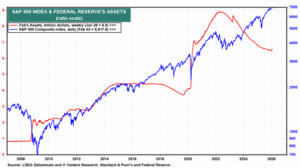

La relación entre los mercados financieros y la política monetaria es total desde hace décadas. Los incrementos de oferta monetaria, reflejados en la expansión del tamaño del balance de la Fed, se han traducido en subidas de los mercados bursátiles, concretamente, del S&P 500 como índice más capitalizado del mundo. ¿Quién está dispuesto a poner el ‘cascabel al gato’ y provocar un mercado bajista a base de reducir el balance de la Fed? En 4 años de política monetaria restrictiva, el tamaño del balance se ha reducido aproximadamente en 1/3.

Fuente: Yardeni Research

La credibilidad de la Reserva Federal depende, en gran medida, de esa coherencia. Una institución que predica disciplina pero practica intervencionismo sistemático termina perdiendo autoridad moral y generando incertidumbre. Los mercados dejan de guiarse por fundamentos y pasan a anticipar únicamente la próxima reacción del banco central.

En ese contexto, la nominación de Warsh debe analizarse con cautela. No basta con su perfil académico ni con sus declaraciones pasadas. Lo relevante será su comportamiento cuando lleguen las turbulencias, porque llegarán. La historia de Greenspan demuestra que el poder, la presión y el miedo al colapso pueden transformar rápidamente a un defensor del libre mercado en un gestor de crisis permanente. La pregunta, por tanto, no es si Warsh piensa como un liberal monetario. La pregunta es si, cuando tenga que elegir, actuará como tal.

[1] Kevin Warsh: “The Federal Reserve’s Broken Leadership”, The Wall Street Journal 16th November 2025 https://www.wsj.com/opinion/the-federal-reserves-broken-leadership-43629c87