El nudo gordiano de la vivienda en España

El mercado inmobiliario en España atraviesa un momento clave: después del fuerte repunte postpandemia, el sector se dirige hacia una fase de normalización, pero lo hace con un dinamismo que sorprende incluso a los analistas más cautelosos. La vivienda en España no solo ha resistido los vaivenes de la economía global, sino que ha consolidado su posición como uno de los activos más atractivos para los compradores nacionales e internacionales.

Sin embargo, persiste un problema estructural que amenaza con lastrar su sostenibilidad: la escasez de oferta frente a una demanda sólida y diversificada.

Oferta escasa frente a una demanda robusta

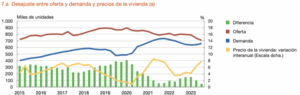

El rasgo más distintivo del mercado español es el desajuste entre la vivienda disponible y la que realmente se necesita. Desde 2016 apenas se han construido unas 45.000 unidades al año, cifra claramente insuficiente para un país con un crecimiento poblacional cercano a los dos millones de personas en los últimos años. Esta carencia no es fruto del azar: responde a la paralización de la construcción tras la crisis de 2008, que redujo drásticamente la capacidad productiva del sector y dejó una herencia difícil de revertir.

La situación es especialmente complicada en las grandes ciudades como Madrid, Barcelona o Valencia, y en las zonas costeras más demandadas, donde los proyectos urbanísticos se enfrentan a serias dificultades. La escasez de suelo finalista, los largos plazos de tramitación administrativa y una normativa urbanística rígida ralentizan la puesta en marcha de nuevas promociones.

Mientras tanto, la demanda sigue mostrando una notable vitalidad. La recuperación del empleo —con una tasa de paro en torno al 11%, la más baja desde la crisis financiera—, la formación de nuevos hogares y la preferencia creciente por viviendas energéticamente eficientes refuerzan la presión compradora. A ello se suma la fortaleza del consumo en un contexto macroeconómico más sólido de lo previsto: en 2024, el PIB español creció un 3,5%.

Este desajuste estructural ha tenido un efecto claro: un incremento sostenido de la recaudación por impuestos vinculados a las transacciones inmobiliarias (ITP y AJD), especialmente en comunidades autónomas con gran dinamismo urbano y turístico.

Fuente: Banco de España.

Precios en ascenso, aunque hacia una senda más moderada

Los precios de la vivienda han reflejado con claridad esta tensión. Tras la pandemia, el ahorro acumulado, la reapertura de la economía y la escasez de oferta impulsaron un repunte que sorprendió por su intensidad. El Índice de Precios de Vivienda (IPV) marcó un incremento interanual del 8,4%, frente al 4% registrado un año antes.

No obstante, más allá de este repunte coyuntural, los analistas coinciden en que el mercado está entrando en una fase de crecimiento más sostenible. Ya no se observan los signos de sobrecalentamiento propios de la burbuja inmobiliaria previa a 2008. La diferencia es clara: mientras en aquella etapa la subida se apoyaba en un crédito hipotecario desbocado y en expectativas especulativas, hoy los precios se sustentan en factores estructurales —una oferta muy limitada y una demanda diversificada—.

En otras palabras, aunque la presión alcista sigue presente, la evolución de los precios apunta a incrementos moderados y constantes, lo que convierte a la vivienda en un activo atractivo tanto para familias como para inversores a largo plazo.

Fuente: Banco de España (BdE).

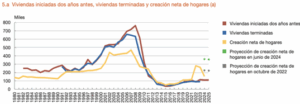

Transacciones: ajuste tras un pico histórico

El volumen de compraventas también refleja este proceso de normalización. Entre 2021 y 2023 se alcanzaron niveles récord, con un promedio de 675.000 operaciones anuales, lo que suponía superar la barrera de las 50.000 transacciones mensuales. Se trató de un boom impulsado por la reactivación tras el confinamiento, el ahorro embalsado y las condiciones de financiación relativamente favorables.

En 2024, sin embargo, se ha registrado una ligera reducción en el número de operaciones. Pero lejos de ser un motivo de alarma, este ajuste sitúa la actividad en niveles comparables —e incluso superiores— a los de los años inmediatamente anteriores a la pandemia. El mercado, por tanto, no se contrae de forma brusca, sino que se consolida en una base sólida y sostenible, alejada de la volatilidad.

El mensaje de fondo es claro: la vivienda en España mantiene un nivel de transacciones robusto que refleja una demanda estable, sin depender en exceso de factores coyunturales.

Fuente: Savills.

https://research.euro.savills.co.uk/spain-(english)/spotligh-btr-2024-eng.pdf

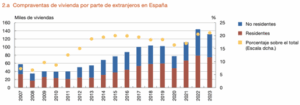

El papel decisivo de la inversión extranjera

Uno de los rasgos diferenciales del mercado español es la fuerte presencia de compradores internacionales. En destinos como Baleares, Canarias, la Costa del Sol o las grandes ciudades (Madrid, Barcelona, Málaga, Valencia), la inversión extranjera supone hasta la mitad de las transacciones.

Estos compradores —a menudo con mayor poder adquisitivo y menor dependencia de la financiación bancaria local— ejercen una presión adicional sobre los precios, especialmente en el segmento premium y en zonas turísticas de alto valor. Además, su interés consolida la imagen de España como un mercado seguro para invertir en real estate.

En 2023, la inversión extranjera en el sector aumentó un 20% respecto al año anterior. Destacaron especialmente las oficinas, que crecieron un 40% hasta alcanzar los 550.000 metros cuadrados, y la logística, con un alza del 23% impulsada por el auge del comercio electrónico. El sector hotelero también mostró un desempeño notable (+5,3%), mientras que la inversión en vivienda se incrementó en un 3,4%.

Todo ello evidencia que España no solo atrae compradores particulares en busca de una segunda residencia, sino también grandes fondos e inversores institucionales que ven en el país una oportunidad de rentabilidad y estabilidad. Esta afluencia de capital actúa como un auténtico colchón que limita el riesgo de correcciones bruscas, incluso en momentos de incertidumbre económica global.

Fuente: Banco de España.

https://www.bde.es/webbe/es/estadisticas/compartido/datos/pdf/si_1_5.pdf

Retos regulatorios y reformas pendientes

El consenso en el sector apunta a una conclusión clara: para garantizar la sostenibilidad del mercado es imprescindible actuar sobre la oferta. Entre las propuestas más recurrentes se encuentran:

- Reforma de la Ley del Suelo, que permita agilizar la disponibilidad de suelo urbanizable y reduzca la incertidumbre jurídica.

- Agilización de los trámites urbanísticos, eliminando bloqueos administrativos que retrasan proyectos durante años.

- Revisión de las medidas de control de alquiler, que en algunas zonas han reducido la oferta disponible y desincentivado a propietarios.

- Reforma de la Ley de Arrendamientos Urbanos, con el objetivo de dar seguridad a los propietarios y favorecer que más viviendas salgan al mercado de alquiler.

- Refuerzo de la inversión pública, con una mayor dotación presupuestaria para políticas de vivienda y la ampliación de instrumentos de financiación, como las líneas ICO y las posibles colaboraciones con el Banco Europeo de Inversiones.

Estas medidas son vistas como claves para aliviar el déficit estructural y fomentar un acceso más equilibrado a la vivienda.

Conclusión

El mercado inmobiliario español se encuentra en una encrucijada interesante: se ha consolidado tras el repunte postpandemia, mantiene un volumen de transacciones robusto y una demanda estable, y cuenta con un importante flujo de capital extranjero que refuerza su resiliencia. Sin embargo, la falta de oferta es un lastre persistente que sigue empujando los precios al alza y limita la capacidad de respuesta del sector.

El reto de los próximos años será encontrar el equilibrio entre una demanda que no cede y una oferta que necesita ampliarse con urgencia. De cómo se aborde este desafío dependerá no solo la evolución del mercado, sino también la capacidad de España para garantizar el acceso a la vivienda y consolidarse como un destino atractivo, sostenible y competitivo en el panorama inmobiliario europeo.