Y ahora ¿qué? El panorama bancario tras el fracaso de la OPA BBVA-Sabadell

Parafraseando uno de los títulos más conocidos de la literatura mundial, la OPA BBVA-Sabadell ha sido la crónica de una muerte anunciada. Más concretamente, en varias newsletters como ésta, hemos analizado con cierta profundidad la no conveniencia de esta operación y los posibles perjuicios para los clientes, especialmente, las micro, pequeñas y medianas empresas, así como para los autónomos.

Pues bien, una vez conocido que el porcentaje de aceptación de la OPA apenas ha rebasado el 25%, no es el momento del “yo ya lo dije” y sí el del análisis de qué podemos esperar en los próximos meses y años del panorama bancario español en el contexto europeo. Si alguien piensa que aquí se acaba todo está muy equivocado. El mercado financiero español está abocado a vivir más operaciones de estas características y, desde luego, la principal tarea actual es cómo aprender de los múltiples errores de cálculo cometidos por BBVA para que no se vuelvan a repetir en un futuro cercano.

La gestión del riesgo y el actual modelo regulatorio consagrado con Basilea III abocan necesariamente a una reducción del número de entidades y a un aumento del tamaño de su balance. Esto en términos prácticos supone una restricción notable de la competencia y la diversidad de los productos y servicios bancarios. Si bien la iniciativa de simplificación normativa puesta en marcha por la Comisión Europea, junto con otras iniciativas promovidas por el Banco Central Europeo (BCE), permitirán un pequeño movimiento desregulador, el sector bancario seguirá sometido a unas reglas muy estrictas que se gestionan mejor cuanto más grande es la entidad.

A ello se añade un elemento central como es la mejora de la rentabilidad del negocio bancario gracias a la subida de los tipos de interés desde 2022 y la continuidad del proceso de ajuste en plantillas, oficinas, optimización de las provisiones y la mejora de la morosidad, entre otros. Por primera vez desde hace más de una década, la rentabilidad ordinaria de los recursos propios (ROE) es superior al coste de capital (WACC) y, por tanto, los bancos están creando por primera vez valor para sus accionistas después de años de destrucción continua de valor.

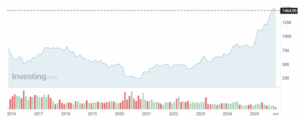

Gráfico: Evolución del índice IBEX 35 Banks

Fuente: Investing

Las entidades de crédito que cotizan en el IBEX 35 (Santander, BBVA, Caixabank, Sabadell y Bankinter) llevan una rentabilidad del 74,21% a un año y casi un 500% desde mínimos marcados en octubre de 2020. Las ganancias anuales prácticamente triplican lo que se ha revalorizado el IBEX 35 sin dividendos, pero con un comportamiento dispar entre cada valor. El banco que más se ha revalorizado en lo que llevamos de año es Santander con una capitalización de 124.000 millones de euros, seguido de BBVA que vale casi 100.000 millones (+80%), Caixabank (62.000 millones, +69%), Sabadell (15.000 millones, +63%), Bankinter (12.000 millones, +74%) y Unicaja Banco (6.000 millones, +85%).

Estas cotizaciones son al cierre del viernes 17 de octubre, el día en que se incorporaron a precios las noticias de la OPA. Como era de esperar, BBVA subió mucho (casi un 6%) y Sabadell bajó considerablemente (-6,78%). Cifras normales de ajuste de los precios a los que cotizaba la operación antes del viernes anterior (10 de octubre) en que se cerró el plazo de aceptación y bastante cercanos a la prima última que BBVA ofreció para hacerse con Sabadell.

En este momento, los cinco grandes bancos acumulan el 70% del mercado de crédito y depósitos, una cifra que está por encima de las otras tres grandes economías del euro (Alemania, Francia e Italia). Con un modelo de crecimiento económico basado en el consumo y poco en la inversión, los bancos están rentabilizando su labor mejor que en otros momentos del ciclo económico: ha asegurado operaciones a tipos de interés más altos que los que tendremos en los próximos años, mientras que sigue ajustando a la baja el coste de los depósitos y de captación de liquidez proveniente del BCE.

De esta forma, el margen de intereses + comisiones netas ha mejorado sustancialmente y, con ello, el beneficio por acción. Incluso a pesar de la subida de casi un 75% de todo el sector bancario español, éste sigue cotizando a unos múltiplos bajos, concretamente, a un PER 9x[1]. El ROE debería colocarse entre el 15% y el 20% en los próximos trimestres según marcan las estimaciones de Goldman Sachs y, con ello, una continuación del ciclo alcista en Bolsa. Cuando la economía entra en fase de desaceleración del ciclo, los sectores bancario, asegurador, minero, gestores inmobiliarios, farmacéuticas o consumos defensivos son los que más brillan en Bolsa porque la generación de beneficios está blindada frente a una economía cuyo crecimiento es cada vez más pequeño frente a otros como la tecnología o la construcción que sufren más.

Con lo cual, quedan probablemente varios trimestres de buenos resultados bancarios a la altura de los que han generado desde que empezaron a “salir del pozo” después de la pandemia. En este sentido, las siguientes fusiones bancarias se producirán sobre la base de unos resultados mejores y, con ello, más capacidad de resistencia de los accionistas del banco opado para vender a los precios que ofrece el banco opante. Esa ha sido la base de la resistencia numantina de los accionistas pequeños de Sabadell, bien gestionados y dirigidos por su presidente y CEO.

[1] El PER es la relación entre la cotización y el beneficio por acción.