El enorme retraso del almacenamiento de energía en España

Uno de los grandes “cuellos de botella” de la transición energética española es almacenar la electricidad producida cuando no coincide con la demanda, especialmente, de origen renovable. España ha protagonizado en los últimos años una de las expansiones de las energías primarias limpias (sol, viento, agua…) más intensas de Europa, pero el despliegue de sistemas de almacenamiento avanza a un ritmo claramente insuficiente para absorber los excedentes de producción solar y eólica. Como consecuencia, una parte creciente de la energía renovable generada no puede ser aprovechada y termina siendo vertida o limitada por restricciones de la red.

Precisamente, la red eléctrica (o, más bien, la ausencia de ella en un grado suficiente que conecte a nuevos clientes) es el otro gran “cuello de botella” del proceso de reconversión del modelo energético. Lo uno y lo otro son intenso objeto de debate en materia de política energética, pero aún no se ha logrado un plan fuerte, estructurado y con la financiación adecuada que genere las señales para invertir y acaben con la inseguridad jurídica en la que el sector navega desde hace años.

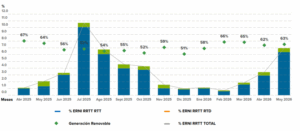

La magnitud del problema es cada vez más evidente. La rápida incorporación de nueva potencia renovable ha coincidido con una red de transporte y distribución insuficientemente adaptada para gestionar un sistema eléctrico dominado por tecnologías intermitentes. Esta situación está provocando fenómenos crecientes de curtailment o restricciones de producción, es decir, energía renovable disponible que no puede ser evacuada ni consumida. Las estimaciones apuntan a que los vertidos renovables podrían superar los 3 TWh anuales ya en 2026, una cifra equivalente al consumo eléctrico anual de cientos de miles de hogares.

Gráfico 1: Evolución de los vertidos renovables en % de la generación renovable peninsular

Fuente: Red Eléctrica

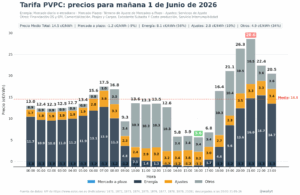

A ello se suma un segundo fenómeno: la creciente frecuencia de precios nulos o negativos en el mercado mayorista. La elevada producción solar en determinadas horas del día provoca que la oferta supere ampliamente la demanda, hundiendo los precios eléctricos y deteriorando la rentabilidad de las inversiones renovables. Durante el primer semestre de 2025 se registraron más de 400 horas con precios negativos, según el Operador del Mercado Ibérico de la Electricidad (OMIE), una tendencia que previsiblemente se intensificará en los próximos años conforme aumente la potencia fotovoltaica instalada. Sólo en un año se han añadido al sistema 9.000 MW nuevos de potencia solar fotovoltaica y 1.200 MW de potencia instalada eólica:

Gráfico 2: Evolución del precio minorista regulado de la electricidad el día 1 de junio de 2026 (en €/kWh)

Fuente: @walyt

En este contexto, el almacenamiento energético se convierte en una infraestructura tan importante como la propia generación renovable. Los sistemas de almacenamiento mediante baterías hibridadas o que funcionan de manera independiente a la existencia cercana de un parque de generación (BESS) permiten capturar los excedentes de energía producidos en las horas de menor demanda y reinyectarlos posteriormente en el sistema cuando los precios son más elevados o cuando la generación renovable disminuye. Además de mejorar la eficiencia económica del mercado, estas instalaciones aportan servicios esenciales para la estabilidad del sistema como regulación de frecuencia, control de tensión, reserva operativa e inercia sintética.

Ello será complementado con la existencia de mercados de capacidad, definidos como la retribución a determinadas instalaciones de generación eléctrica para que estén disponibles durante períodos de estrés de oferta o de escasez para abastecer la demanda, incluyendo generación, almacenamiento y agregación de la demanda. Este paso ha sido dado por la Comisión Europea a finales de mayo, aprobando un ayuda de Estado de 9.000 millones en 10 años, lo cual supone que cada año España podrá retribuir hasta 900 millones de euros a las centrales que deban asegurar el suministro.

Sin embargo, España se encuentra muy retrasada respecto a los objetivos que ella misma se ha fijado en materia de almacenamiento. El PNIEC elevó recientemente su objetivo de almacenamiento hasta los 22,5 GW para 2030, pero las previsiones actuales apuntan a que el país podría quedarse aproximadamente 6 GW por debajo de esa meta si no se adoptan medidas regulatorias y económicas adicionales. En este momento, al cierre del mes de mayo, sólo hay 3.500 MW en operación para almacenar energía, muy lejos del objetivo marcado. Dicho de otra forma, España corre el riesgo de incumplir cerca de una cuarta parte de su objetivo de almacenamiento precisamente en el momento en que más lo necesita para integrar renovables, siempre y cuando las previsiones actuales se cumplan.

Las causas de este retraso son diversas. Por un lado, persisten elevados costes de inversión para las instalaciones de almacenamiento a gran escala. Por otro, sigue sin existir un marco retributivo suficientemente claro y estable que permita a los promotores monetizar adecuadamente los servicios que prestan al sistema eléctrico. La ausencia de mecanismos específicos de remuneración dificulta la financiación de los proyectos y reduce el atractivo para los inversores institucionales.

El problema afecta no sólo a las baterías. También el desarrollo del almacenamiento hidráulico reversible y de otras tecnologías de larga duración avanza por debajo de las necesidades del sistema. La transición energética española exige combinar diferentes soluciones de almacenamiento capaces de operar en escalas temporales distintas: baterías para la gestión intradiaria, bombeo hidráulico para el almacenamiento de varias horas o días y, en el futuro, tecnologías de almacenamiento estacional. Sin este despliegue masivo de capacidad flexible, la integración de los más de 100 GW adicionales de renovables previstos para esta década será extraordinariamente compleja.

La consecuencia es que España corre el riesgo de repetir una paradoja como es disponer de abundante capacidad renovable instalada pero carecer de los mecanismos necesarios para aprovechar plenamente esa electricidad. El resultado sería un sistema con mayores vertidos, más volatilidad de precios, menor rentabilidad para los inversores y mayores dificultades para garantizar la estabilidad operativa de la red.

Por ello, el almacenamiento debe dejar de considerarse una tecnología complementaria y pasar a ocupar una posición central en la planificación energética nacional. La expansión de las baterías, el bombeo hidráulico y otras formas de almacenamiento constituye hoy uno de los principales requisitos para cumplir los objetivos del PNIEC. De no acelerarse significativamente las inversiones en este ámbito durante los próximos años, España no sólo incumplirá sus compromisos de capacidad de almacenamiento, sino que verá comprometida la propia viabilidad económica y técnica de su modelo de transición energética.