Sareb ante su recta final: una cuenta atrás con pocas salidas hasta 2027

La Sociedad de Gestión de Activos Procedentes de la Reestructuración Bancaria (Sareb) entra en la fase final de su existencia con un panorama mucho más complicado de lo que se preveía cuando fue creada en 2012. Su misión era clara: absorber los activos problemáticos de las cajas de ahorro tras la crisis financiera, venderlos en un plazo de 15 años y devolver la deuda emitida sin que el contribuyente tuviera que asumir el coste. Hoy, a poco más de dos años de su fecha límite legal, ese objetivo parece fuera de alcance.

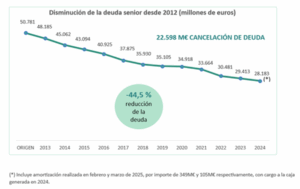

Desde su creación, la Sareb emitió bonos avalados por el Estado a cambio de los activos recibidos de las entidades financieras. Esa deuda inicial ascendía a algo más de 50.700 millones de euros. Hasta 2024, la sociedad ha logrado amortizar aproximadamente el 44,5 % de ese importe, unos 22.600 millones. Sin embargo, el ritmo de devolución se ha ido frenando y la situación financiera se ha deteriorado de forma notable.

Gráfico 1: Evolución de la deuda de Sareb desde 2012

Fuente: Sareb[1]

El principal problema es que la Sareb sigue acumulando pérdidas muy elevadas. En 2024 cerró el ejercicio con números rojos por valor de 2.826 millones de euros, un 28,6 % más que el año anterior. Estas pérdidas no se deben tanto a la falta de ingresos —que crecieron un 12,2 % hasta los 1.170 millones— como al deterioro contable de los activos que aún conserva, cuyo valor sigue ajustándose a la baja.

Hoy, la Sareb mantiene una cartera pendiente de liquidar cercana a los 19.000 millones de euros. Se trata, en buena parte, de los activos más difíciles de vender: viviendas en zonas con poca demanda, suelos sin desarrollar, préstamos fallidos y adjudicados que llevan años en balance. Son activos que requieren tiempo, generan pocos márgenes y obligan a realizar nuevas correcciones de valor. Lo que se ha ido vendiendo es lo que mayor valor de mercado tenía, mientras que quedan activos cuyo valor real es tendente a cero. Esta realidad hace muy difícil que la Sareb pueda generar suficientes recursos para devolver toda la deuda que vence hasta 2027.

El desequilibrio es evidente: la deuda pendiente crece más rápido que la capacidad real de venta de activos. Como consecuencia, la propia Sareb ha reconocido que no podrá hacer frente a todas sus obligaciones dentro del plazo previsto. Las estimaciones apuntan a que la factura que acabará asumiendo el Estado oscilará, como mínimo, en torno a los 16.500 millones de euros, aunque algunos escenarios elevan esa cifra hasta los 26.000 millones cuando se llegue a 2027

La situación se ha complicado aún más con las decisiones recientes de política pública. El Gobierno ha acordado el traspaso de más de 40.000 viviendas y 2.400 suelos desde la Sareb a la empresa pública de vivienda (Sepes), por un valor estimado de 5.900 millones de euros. Desde el punto de vista social, la medida refuerza el parque público de vivienda, pero desde el punto de vista financiero reduce de forma significativa el volumen de activos que la Sareb puede vender para atender el pago de su deuda. En la práctica, se estrecha aún más su margen de maniobra en los años clave que quedan hasta su disolución, sin tener claro tampoco el resultado de este traspaso.

De cara a los tenedores de bonos, el mensaje es ambiguo. Por un lado, el riesgo de impago total es bajo, ya que los títulos cuentan con el aval del Estado. Por otro, el calendario y la cuantía de los pagos dependen cada vez menos de la Sareb y más de la intervención directa del Tesoro. Esto abre la puerta a retrasos, ajustes o incluso a una reordenación de las amortizaciones, algo que introduce incertidumbre en una deuda que originalmente se diseñó como prácticamente libre de riesgos.

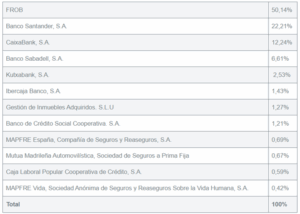

Además, el horizonte de 2027, que en su día se fijó como fecha de cierre ordenado de la Sareb, ha perdido credibilidad. Todo apunta a que no será posible liquidar los activos restantes ni devolver toda la deuda dentro de ese plazo, lo que obliga a plantear escenarios alternativos: ampliación de plazos, reestructuración de los bonos o asunción directa de los pagos por parte del Estado. Ya en su momento se produjo un cambio relevante del accionariado, asumiendo el Estado la mayoría de las acciones frente a los bancos que participaban en 2022.

Gráfico 2: Composición del accionariado de Sareb

Fuente: Sareb[2]

En suma, la Sareb afronta sus últimos años en una situación de clara tensión financiera. El modelo original —vender activos problemáticos sin coste para el contribuyente— no ha resistido el paso del tiempo ni la realidad del mercado inmobiliario. La combinación de activos de baja calidad, pérdidas recurrentes, decisiones públicas que reducen su base de ingresos y un calendario de vencimientos exigente hace prácticamente inevitable que una parte sustancial de la deuda acabe siendo asumida por las arcas públicas. Entre ahora y 2027 se jugará el desenlace final. Lo que está en juego no es solo el pago a los bonistas, sino también el impacto definitivo del rescate financiero sobre las finanzas públicas. La Sareb se acerca a su final con pocas palancas propias y una dependencia creciente del Estado, lo que convierte su recta final en una cuenta atrás marcada por la incertidumbre y el coste para el contribuyente.

[1] https://www.sareb.es/sareb-aprueba-las-cuentas-del-2024/