El ‘cuello de botella’ de la vivienda en España

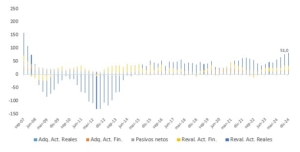

Estamos en una situación en el que la demanda de vivienda en propiedad vuelve a estar disparada como ocurrió en la primera década de los 2000. La gran diferencia es que ahora una buena parte de las compras de inmuebles se hacen como se suele decir “a tocateja”, es decir, sin necesidad de endeudarse. La estadística que ofrece el Banco de España al respecto es muy ilustrativa. Al cierre de 2024, los españoles en media experimentaron una revalorización de su riqueza neta de 33,56 veces su renta bruta disponible en sólo un año, de la cual 31 puntos vienen de la revalorización de sus activos reales, siendo el más importante la vivienda tanto sea su primera residencia o segundas viviendas.

Gráfico 1: Evolución del patrimonio neto sobre renta bruta disponible

Fuente: Elaboración propia a partir de datos del Banco de España

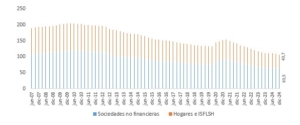

Por ello, no necesitan endeudarse de manera creciente para adquirir otra vivienda. Utilizan la plusvalía obtenida por la venta de su residencia anterior o de otros inmuebles. Actualmente, el endeudamiento neto familiar a través de crédito hipotecario es el más bajo de los últimos 22 años, concretamente un 46,6% de su renta disponible. El proceso de desapalancamiento (reducción del endeudamiento) de las familias va parejo al de las empresas. Los niveles alcanzados en 2008, que fueron uno de los detonantes de la crisis financiera que duró cinco años, asustaron de tal forma que desde entonces el recurso al crédito se hace de forma más prudente.

Si a ello se añade la expectativa (y la evidencia) general que existe en el mercado de falta de oferta inmobiliaria (agravada en según qué ciudades y zonas concretas) conforman los ingredientes básicos para armar un sobrecalentamiento en los precios que puede durar tiempo conforme otras familias cuyas rentas nominales (que no reales) estén subiendo y al calor de unos tipos de interés de mercado en tendencia descendente que incentivarán a un crecimiento en el número de hipotecas firmadas, pero no necesariamente del endeudamiento neto, ya que las hipotecas pueden ir con porcentajes de equity (fondos propios) sustancialmente elevados.

Gráfico 2: Evolución de la ratio de deuda sobre PIB de familias y empresas

Fuente: Elaboración propia a partir de datos del Banco de España

Ampliando un poco más el foco de los posibles factores clave que han moldeado la trayectoria del mercado inmobiliario, quizá el elemento más interesante es la quiebra que supuso el impacto de la crisis financiera de 2007. De ser el sector protagonista del crecimiento de la economía española y el principal factor de riqueza para la sociedad a ser denostado y demonizado tras su caída hasta prácticamente nuestros días. El estigma ha ido hasta tal punto que la inversión en vivienda en términos reales se desplomó un 51% entre el máximo de 2007 y el mínimo de 2013 (en términos de Contabilidad Nacional). Y a pesar de que entre este mínimo y el nivel prepandemia la inversión se recuperó un 55% en términos reales, sigue siendo insuficiente y es uno de los sectores de actividad que no han recuperado los niveles previos a marzo de 2020.

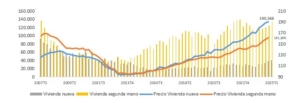

La escasez de oferta y el crecimiento de la demanda definen una “espiral inflacionista” en un bien tan importante como es la vivienda, donde el diagnóstico es de sobra conocido y compartido por la mayor parte de los economistas, reguladores y diseñadores de política económica, pero con soluciones sobre las que no hay un consenso amplio. En el último trimestre de 2024, la tasa de variación anual del Índice de Precios de Vivienda Nueva fue del 12,3%.

Gráfico 3: Evolución de los precios de la vivienda nueva y usada

Fuente: Elaboración propia con datos del INE

En el mercado se ponen menos de 40.000 unidades nuevas y transaccionan 131.000 unidades de segunda mano. A un ritmo de crecimiento de más del triple del número de hogares (personas que se independizan y crean nuevos núcleos familiares, aunque sean individuales) es imposible atender toda la demanda de compraventa, pero tampoco en alquiler.

Cada día que pasa es peor para los más jóvenes y para las familias con menos recursos que sufren un doble estrangulamiento: la imposibilidad de comprar y la no menos grave enorme dificultad para alquilar a precios razonables.