China, por primera vez en años, tiene un problema

Durante años, Beijing ha cultivado en más de medio mundo una ambición muy concreta: desbancar a EE. UU del liderazgo global a través de una política de “poder blando” o soft power, comprar energía, vender infraestructuras y evitar guerras. Casi dos décadas intentando abrirse paso con una inversión directa exterior que ha llegado a ser billonaria. Sin embargo, el Buró Político chino sabe que tiene un problema con su diplomacia y los últimos golpes dados por Trump así lo corroboran.

En primer lugar, lo que está pasando en Irán. El problema es que el Golfo Pérsico —y, por extensión, Irán— se está convirtiendo en un lugar donde la energía, la logística y la geopolítica se fusionan en un riesgo sistémico. Y cuando eso ocurre, la estrategia china de “no alineamiento” deja de ser una virtud para convertirse en un dilema.

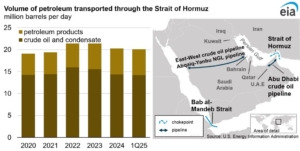

Para entender el punto en el que estamos hay que empezar por el mapa físico: el Estrecho de Ormuz. No es un símbolo, es un interruptor. Por esa “garganta” pasa el 20% de los volúmenes globales de crudo y gas natural licuado (LNG), y cualquier interrupción se traduce en inflación importada, nerviosismo financiero y disputas diplomáticas. En los últimos días, las amenazas sobre la navegación y el propio funcionamiento del corredor se han situado en el centro de la escalada regional.

Gráfico 1: Volumen de petróleo y derivados que pasa por el estrecho de Ormuz

Fuente: EIA

En petróleo, la exposición de China a Oriente Medio es grande, aunque no uniforme. Lo más sensible no es solo el Golfo “en general”, sino el petróleo iraní como pieza de precio y de política. Las estimaciones disponibles sitúan en torno a 1,38 millones de barriles diarios las compras chinas de crudo iraní en 2025, y sugieren que China absorbe más del 80% del petróleo iraní transportado por mar. Eso equivale a una porción relevante de las importaciones marítimas chinas.

¿Significa esto que un golpe a Irán hunde a China? No necesariamente. Hay un matiz clave: China no solo compra, también acumula. Buena parte del aumento de importaciones recientes se ha interpretado como stockpiling (almacenamiento), precisamente como cobertura ante shocks de precio y riesgo geopolítico. Y varios análisis apuntan a inventarios totales (comerciales + estratégicos) del orden de “meses” de importaciones, lo que ofrece margen para capear episodios agudos.

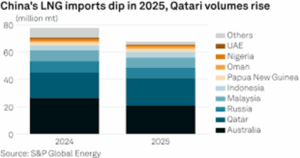

En gas, la foto es parecida: China es un gran importador de LNG, pero no depende de un solo proveedor. En 2024, por ejemplo, Qatar aparece como un suministrador central en el mix chino de LNG (junto con Australia y otros), lo que vuelve a conectar el riesgo a Ormuz. En paralelo, China también ha construido un “seguro terrestre”: importaciones por gasoducto desde Rusia y Asia Central, que reducen la vulnerabilidad al bloqueo marítimo.

Gráfico 2: Evolución de la producción de gas natural licuado (2024-2025)

En resumen: China puede sufrir, pero no es el actor más frágil en términos de suministro inmediato. De hecho, algunas lecturas recientes subrayan que Pekín podría amortiguar un shock mejor que Europa o varios importadores asiáticos, gracias a stocks, carbón doméstico y flexibilidad de compras.

Donde el problema se vuelve serio es en el segundo plano: la arquitectura política de su presencia regional y global. China ha intentado venderse como un poder “útil” comerciando con todos, financia proyectos y, ocasionalmente, hace de mediador. La reconciliación saudí-iraní de 2023 —y la literatura que analiza el salto de China hacia la mediación— rota desde hace ya un tiempo, reforzó esa imagen de potencia pragmática. Pero la mediación tiene un límite incómodo: cuando el conflicto escala, la pregunta ya no es “¿puedes acercar posiciones?”, sino “¿a quién sostienes y a qué precio?”.

Para China, Irán (y, en otro registro, Venezuela) no solo es un proveedor: es una fuente de barriles con descuento y de aprendizaje logístico-financiero para operar bajo sanciones. Informes estadounidenses describen un conjunto de prácticas y “herramientas” para facilitar evasión de sanciones y controles de exportación, donde China aparece como nodo clave. En otras palabras: aunque China no “se quede sin petróleo”, sí puede quedarse sin una parte del petróleo barato y políticamente útil.

Si EE. UU. intensifica la persecución de infraestructura, intermediarios, navieras y pagos asociados a esos flujos, China afronta un coste doble: económico (márgenes más bajos, sustitución a precios más altos) y estratégico (menos autonomía frente a Washington). Y ese coste puede crecer si el shock regional altera también LNG, como sugieren las alertas recientes sobre Qatar y la fragilidad de las rutas.

Entonces, ¿Qué puede pasar? La lectura es que Pekín tiene tres opciones, todas imperfectas:

- Apostar por la “resiliencia” y aguantar: usar stocks, diversificar compras, tirar de carbón y reforzar importaciones por gasoducto. Funciona para semanas o meses, pero no arregla la inseguridad de las rutas marítimas.

- Subir el perfil diplomático: más mediación y más presión política para “enfriar” la región. El riesgo es terminar asociado a un bando o, peor, exhibir impotencia si nadie escucha.

- Acelerar la fuga hacia adelante energética: más renovables, electrificación y eficiencia para recortar exposición estructural al petróleo importado. Es la solución de fondo, pero no es inmediata y no evita el problema de Ormuz hoy.

El desenlace más probable es una mezcla: aguantar a corto, hablar más alto a medio, y desengancharse parcialmente a largo. Lo que cambia con la escalada actual es que China empieza a pagar una “prima” por una estrategia que durante una década le salió barata: estar en todas partes sin comprometerse con casi nada. En el Golfo y en Hispanoamérica esa comodidad se ha terminado. Y la pregunta ya no es si China depende de Irán o de los anteriores aliados en Latam (véase la polémica con el nuevo presidente del Perú) para sobrevivir mañana, sino si puede seguir aspirando a ser potencia global sin aceptar el coste político —y a veces material— de proteger los intereses que ha acumulado.