El boom de los mercados privados era una ilusión (y ahora empieza el ajuste)

Hace casi un año advertía en esta newsletter de que el auge del private equity y, en general, de los mercados privados podía estar acercándose a su límite. No porque hubiera desaparecido la demanda de capital, ni porque las gestoras hubieran perdido sofisticación, sino por algo más simple como era que los fundamentales empezaban a resquebrajarse. Hoy ya no es una advertencia sino una evidencia. Y, probablemente, el deterioro sea más profundo de lo que entonces parecía. Coincide exactamente con el momento en que varias gestoras de private equity han empezado a ofrecer al público general sus productos con un despliegue notable de publicidad en medios de comunicación.

Durante más de una década, los mercados privados vivieron una expansión casi ininterrumpida. Tipos de interés bajos, abundancia de liquidez y una narrativa de “alfa estructural” convirtieron al crédito privado y al private equity en destinos privilegiados para el capital institucional. La promesa era sencilla: mayores rentabilidades, menor volatilidad y des correlación frente a los mercados cotizados. Pero esa promesa descansaba sobre una anomalía histórica como era tener dinero barato y riesgo subestimado.

El giro: de activos “estables” a ventas forzadas

Lo que estamos viendo ahora es el reverso de ese ciclo. El crédito privado, uno de los grandes ganadores de la última década, se ha convertido en el epicentro de las tensiones.

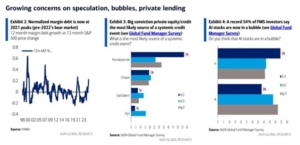

Según datos recientes, la proporción de préstamos apalancados en EE. UU. con baja cobertura de intereses —es decir, empresas con dificultades crecientes para pagar su deuda— se ha más que duplicado desde 2019, alcanzando el 20%. Este dato, por sí solo, debería bastar para desmontar la idea de que el riesgo estaba “controlado”.

Pero hay más. Cada vez más prestatarios están optando por aplazar pagos y capitalizar intereses, lo que en la práctica equivale a diferir el reconocimiento del problema. Es una forma de dar una patada hacia adelante, pero también de distorsionar las tasas reales de impago, que probablemente sean mucho más altas de lo que reflejan las cifras oficiales. El resultado es un sistema que empieza a mostrar síntomas clásicos de estrés: reembolsos masivos, dudas sobre valoraciones y, sobre todo, ventas forzadas.

Grandes gestoras como Apollo Global Management, Blackstone o Ares Management ya están registrando salidas de capital significativas en algunos de sus vehículos de crédito privado. Y cuando los inversores piden liquidez en activos inherentemente ilíquidos, el ajuste deja de ser teórico. Precisamente, el factor siempre más preciado (y más escaso) es la liquidez, cosa que, a pesar de seguir contando con un exceso de liquidez enorme a nivel global, no siempre fluye. La liquidez es asimétrica e inestable.

Fuente: BofA Global Research

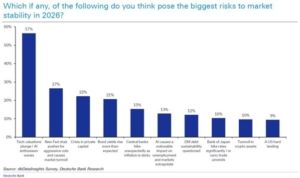

Fuente: DB Research

El regreso de los “fondos buitre” (aunque ya no se llamen así)

Donde unos ven crisis, otros ven oportunidad. Y aquí entra en escena unos actores que llevaban años en segundo plano como son los inversores en deuda en dificultades. Firmas como Strategic Value Partners o Marblegate Asset Management están levantando capital porque tienen la expectativa de que están ante la mejor oportunidad desde 2008.

Durante los años de expansión, estos fondos apenas encontraban activos atractivos: el exceso de liquidez comprimía diferenciales y permitía refinanciar casi cualquier estructura de deuda. Hoy ocurre lo contrario. El endurecimiento monetario ha devuelto la disciplina… y con ella, el estrés financiero.

Las palabras de algunos gestores son reveladoras. Hablan de “ventas forzadas”, de empresas que los fondos de private equity están abandonando, de bancos regionales preocupados por la acumulación de riesgo. Incluso los grandes jugadores están aumentando liquidez, vendiendo activos y preparándose para lo que consideran inevitable: una oleada de oportunidades derivadas del deterioro. En otras palabras, el mercado está pasando de una lógica de crecimiento a una lógica de liquidación.

El problema de fondo: valoraciones que nunca bajaron

Lo más preocupante no es que haya tensión —eso es parte natural del ciclo—, sino cómo se ha llegado hasta aquí. A diferencia de los mercados cotizados, donde los precios ajustan de forma continua, los mercados privados han podido mantener durante más tiempo valoraciones artificialmente estables. Esto ha generado una ilusión de resistencia que ahora se está desvaneciendo.

El crédito privado, en particular, ha funcionado en muchos casos como un sustituto de la banca tradicional, pero sin las mismas exigencias regulatorias ni la misma transparencia. Mientras el entorno era benigno, esa flexibilidad era una ventaja. En un entorno adverso, puede convertirse en un amplificador del riesgo.

Además, el auge de sectores como el software —uno de los grandes receptores de financiación en estos mercados— introduce una nueva capa de incertidumbre. La irrupción de la inteligencia artificial está cuestionando modelos de negocio que hasta hace poco parecían sólidos, lo que complica aún más la evaluación del riesgo crediticio.

¿Crisis real o narrativa interesada?

Conviene, no obstante, introducir un matiz. No es la primera vez que los inversores en deuda en dificultades anuncian una gran oportunidad. Ya ocurrió tras la caída de Silicon Valley Bank en 2023, cuando muchos anticiparon una ola de quiebras que nunca llegó.

Algunos actores del mercado sugieren que hay un componente estratégico en este discurso: generar sensación de urgencia, presionar a bancos y prestatarios y acelerar el ajuste. Puede haber algo de eso. Pero incluso si descontamos la retórica, los datos apuntan en una dirección clara: el equilibrio que sostenía el boom de los mercados privados se ha roto.

De la abundancia a la selección

La cuestión no es si habrá ajuste, sino su magnitud y duración. Lo que parece evidente es que estamos entrando en una nueva fase. Una en la que la liquidez deja de ser abundante, las valoraciones empiezan a reflejar el riesgo real y la selección —no la mera exposición— vuelve a ser clave.

Para el private equity y el crédito privado, esto supone un cambio de paradigma. Durante años, el viento de cola macroeconómico permitió que muchos modelos funcionaran. A partir de ahora, el entorno será mucho más exigente.

Si algo enseña la historia financiera es que los excesos nunca desaparecen, sólo cambian de forma. El crédito privado fue, en muchos sentidos, la respuesta a las restricciones impuestas al sistema bancario tras 2008. Ahora, ese nuevo sistema se enfrenta a su primera gran prueba.

Hace un año, la pregunta era si el boom podía agotarse. Hoy la pregunta es otra: cuánto dolor será necesario para restablecer el equilibrio. Y, como siempre en estos casos, la respuesta llegará demasiado tarde para quienes creyeron que esta vez era diferente.