¿Hacia dónde van los tipos de interés?

- La Reserva Federal (Fed), el Banco Central Europeo (BCE) y el Banco de Inglaterra (BoE) están en el punto de mira de los inversores y las empresas.

En los últimos años, los principales Bancos Centrales —la Reserva Federal de EE. UU. (Fed), el Banco Central Europeo (BCE) y el Banco de Inglaterra (BoE)— han mantenido las tasas de interés altas para frenar la inflación. Sin embargo, ahora se empieza a hablar de posibles recortes, lo que podría tener un gran impacto en los mercados financieros, pero también en la financiación de pequeños y medianos negocios que necesitan de una financiación estable y lo más barata posible.

¿Qué pasa en Estados Unidos?

La Fed ha mantenido tasas elevadas desde 2022 para controlar la inflación que se disparó por problemas en las cadenas de suministro, el aumento de la demanda tras la pandemia y la guerra en Ucrania pero, sobre todo, por la acumulación durante años de enormes excesos de liquidez que terminaron aflorando. Sin embargo, últimamente, la inflación ha empezado a bajar, lo que ha abierto la puerta a un posible cambio en la política monetaria.

Según Morgan Stanley, la Fed podría bajar las tasas a finales de este año si la inflación sigue bajando y el mercado laboral se debilita. Esto se haría para evitar una posible recesión. ¿Qué efectos tendría un recorte de tasas en EE. UU. sobre los mercados de capitales?

- Bonos (renta fija): Bajaría el rendimiento de los bonos del Tesoro, lo que beneficiaría a quienes ya los tienen.

- Acciones (renta variable): Las grandes empresas, sobre todo tecnológicas como las llamadas “siete magníficas”, podrían subir en bolsa porque financiarse sería más barato.

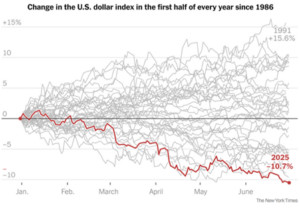

- Divisas: Un dólar más débil podría ayudar a los exportadores, pero encarecería las importaciones y aumentaría la inflación. Es lo que está sucediendo ya después del peor arranque desde 1973 (el inicio de la última gran crisis inflacionista hasta 2021-2022) entre enero y junio del billete verde.

Fuente: https://www.nytimes.com/2025/06/30/business/dollar-decline-trump.html

¿Y en Europa?

El BCE ha sido más rápido en tomar decisiones. Ya ha bajado las tasas de interés al 2% porque la inflación en la eurozona ha caído a su objetivo del 2%. Además, el crecimiento económico en Europa es más débil que en EE. UU., lo que presiona al BCE a relajar aún más su política para estimular la economía.

Como se esperaba, el BCE ha rebajado tipos en un contexto donde el consenso reduce tanto sus expectativas de inflación como de crecimiento. La inflación ha dejado de ser una de las principales preocupaciones en Europa, situándose por detrás de la política americana, la geopolítica o las disrupciones en las cadenas de suministro. La evolución del precio del petróleo ha sido fundamental para la inflación europea y, por ende, para las políticas del BCE.

Algunas entidades, como Bank of America, creen que el BCE podría hacer dos recortes más en 2025 si la economía no mejora. Esto podría debilitar al euro, lo que ayudaría a las exportaciones, pero encarecería las importaciones. También beneficiaría a países como Italia y España, porque sus deudas serían más sostenibles con tasas bajas.

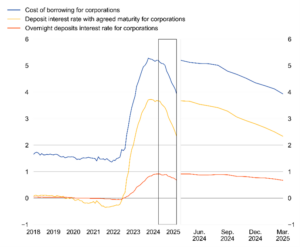

Sin embargo, no todos ganan. Los bancos, que habían tenido beneficios récord con tipos altos, podrían ver reducirse sus márgenes de ganancia porque prestar dinero sería menos rentable. La “cara B” de este asunto es la mejora de los costes de financiación de las empresas en la Eurozona, tal como revelan los últimos datos publicados por el BCE.

Fuente: https://www.ecb.europa.eu/press/stats/mfi/html/ecb.mir2505~0b44f4eeeb.en.html

¿Qué está haciendo el Banco de Inglaterra?

El BoE ha empezado a flexibilizar su postura y bajó las tasas de interés en 25 puntos básicos, dejándolas en 4,25%. Lo hizo ante la preocupación por el crecimiento económico, afectado por tensiones comerciales y un entorno global incierto.

Aunque la inflación en Reino Unido ha bajado, el banco busca estimular la economía sin provocar un repunte de precios. Por eso ha decidido actuar con prudencia y no fijar un calendario fijo para futuros recortes. El BoE prioriza la estabilidad financiera, pero también quiere evitar una recesión provocada por factores externos como guerras o conflictos comerciales.

¿Qué se espera para el futuro?

Si la inflación sigue bajando, los mercados creen que el BoE podría recortar las tasas una o dos veces más en 2025. Aun así, lo haría con más cautela que el BCE. Esto podría debilitar a la libra esterlina, sobre todo si la Fed retrasa sus propios recortes, generando diferencias en los flujos de capital entre regiones.

Mientras la Fed se muestra más prudente y espera datos claros, el BCE parece dispuesto a actuar con rapidez ante el estancamiento económico. Esta diferencia de enfoques podría generar movimientos en los tipos de cambio y en los mercados financieros internacionales.

En resumen

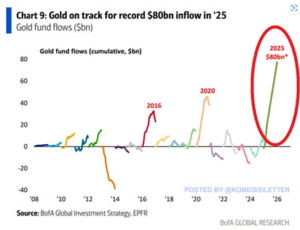

El posible cambio de rumbo en la política monetaria en EE. UU., Europa y Reino Unido será clave para los mercados en los próximos meses. Las decisiones de estos bancos centrales afectarán al comportamiento de los bonos, las acciones y las divisas. Por eso, los inversores deben estar muy atentos, ya que cualquier movimiento en las tasas de interés puede marcar la tendencia financiera global. Los inversores no se terminan de fiar del comportamiento de la inflación, lo cual ha provocado un aumento muy considerable de inversiones en activos refugio tipo oro. Las entradas en el dorado metal precioso siguen siendo históricas.

Fuente: Bank of America