Señales de giro en el modelo de crecimiento español

Durante más de una década, el sector exterior ha sido la principal ancla de estabilidad macroeconómica de España. Tras la crisis financiera, la economía española logró algo inédito en su historia reciente: crecer con superávit por cuenta corriente y con ganancias de competitividad frente a sus socios desarrollados. Sin embargo, los últimos datos sugieren que ese ciclo podría estar agotándose. La evolución reciente del índice de competitividad y del tipo de cambio efectivo real apunta a una pérdida gradual de ventaja relativa que ya se refleja en el comportamiento de exportaciones, balanza exterior y contribución de la demanda externa al crecimiento.

El indicador más completo para medir esa evolución es el índice de competitividad-precio que extraemos de las estadísticas del Banco de España, el cual combina los tipos de cambio nominales con los diferenciales de inflación frente a los socios comerciales. Cuando el índice aumenta, significa pérdida de competitividad: los bienes y servicios españoles se encarecen en términos relativos.

Gráfico 1: Evolución del índice de competitividad. Precios de consumo (2016-2025)

Fuente: Elaboración propia con datos del Banco de España

Entre 2018 y 2022, España experimentó una mejora significativa gracias a una inflación relativamente contenida y a un crecimiento de costes inferior al de otros países desarrollados. Ese proceso permitió consolidar superávits exteriores históricos. Sin embargo, desde el repunte inflacionista iniciado en el verano de 2021 —especialmente intenso en energía y servicios— la tendencia se ha invertido. Los precios españoles han crecido de forma acumulada más que los socios tanto europeos como la OCDE, erosionando parte de la ganancia previa.

Un indicador complementario y especialmente relevante es el tipo de cambio efectivo real (TCER), que mide la competitividad global de España frente a todos los socios comerciales ajustando por inflación y peso de cada divisa en las exportaciones. Su apreciación implica una pérdida de competitividad, incluso sin cambios en el tipo de cambio nominal del euro. En los últimos trimestres, este indicador ha mostrado una tendencia alcista, señal de que el encarecimiento relativo de la economía española supera los efectos favorables de la moneda común que, a pesar de lo que se suele pensar, un euro “caro” con respecto al dólar americano no daña significativamente la competitividad de las exportaciones europeas.

Gráfico 2: Evolución del tipo de cambio efectivo real de España TCER (2021-2025)

Fuente: Elaboración propia con datos del BIS

La importancia de esta evolución radica en su conexión directa con el sector exterior. España sigue registrando superávit por cuenta corriente, pero con signos de moderación. Según datos del Banco de España, la capacidad de financiación de la economía —indicador amplio del saldo exterior— se situó en el 4,25 % del PIB en septiembre de 2025, con una disminución interanual del 7,4%, mientras que el superávit por cuenta corriente descendió hasta alrededor del 3 % del PIB, un 6,2% menos que en el mismo período del año anterior. Este retroceso no implica debilidad inmediata, pero sí un cambio de tendencia respecto a los máximos recientes. El superávit se mantiene elevado en términos históricos, aunque se apoya cada vez más en los servicios —especialmente turismo— y menos en la balanza de bienes.

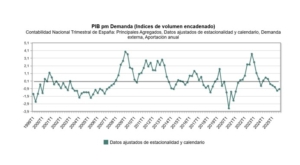

Más revelador aún es el comportamiento del crecimiento económico. Los datos recientes muestran que la demanda externa ha dejado de ser motor del PIB e incluso ha pasado a restar crecimiento. En 2025, por ejemplo, la demanda interna aportó varios puntos porcentuales al crecimiento, mientras que el sector exterior tuvo una contribución negativa, debido a que las importaciones crecieron más que las exportaciones. Las previsiones apuntan a que esta dinámica continuará: la demanda nacional seguirá impulsando la actividad, mientras que el sector exterior detraerá crecimiento ante el mayor dinamismo de las importaciones.

La conexión con la competitividad-precio es clara. Cuando una economía pierde competitividad relativa exporta menos en volumen o crece más lentamente, importa más, al abaratarse relativamente los bienes extranjeros, reduce su superávit exterior y ve disminuir la contribución de la demanda externa al PIB. Eso es, precisamente, lo que muestran los datos actuales. El turismo ilustra bien este proceso. Continúa generando ingresos récord y sostiene el superávit de servicios, pero el aumento del gasto se debe en gran medida a precios más altos, no necesariamente a un incremento proporcional del volumen o de la competitividad estructural. Este patrón coincide con la apreciación del TCER: se vende más caro, no necesariamente más.

Gráfico 3: Evolución de la contribución de la demanda externa al crecimiento del PIB (1999-2025)

Fuente: INE

Además, la estructura de crecimiento española refuerza esta tendencia. El dinamismo reciente descansa en el consumo privado, la inversión en construcción y el gasto público, mientras que las exportaciones avanzan a menor ritmo. Este reequilibrio reduce la dependencia exterior en el corto plazo, pero también disminuye la capacidad de la economía para sostener superávits en fases menos expansivas.

El hecho de que España no disponga de política cambiaria propia amplifica la relevancia de estos indicadores. Dentro de la unión monetaria, la competitividad solo puede ajustarse a través de precios, costes y productividad. Una vez acumulada inflación relativa, la corrección suele ser lenta y socialmente costosa.

Por ahora, no puede hablarse de un deterioro abrupto. La economía española sigue mostrando una posición exterior sólida en comparación con su pasado, con superávit y capacidad de financiación elevados. Sin embargo, los indicadores adelantados sugieren que el ciclo de ganancias de competitividad iniciado tras la crisis financiera podría haber alcanzado su punto máximo.

En última instancia, el mensaje de los datos es claro: el modelo de crecimiento español está girando desde un patrón basado en la competitividad exterior hacia otro apoyado en la demanda interna. Mientras esa transición se produzca con una posición externa sólida, no supone un riesgo inmediato. Pero si la pérdida de competitividad-precio continúa, el margen de seguridad que ha protegido a la economía durante la última década podría reducirse de forma significativa.