Sin rentabilidad promotora no habrá vivienda suficiente

Los últimos datos del Índice de Producción de la Construcción del INE vuelven a poner de manifiesto un problema acuciante de la economía española. En un contexto de fuerte crecimiento demográfico, creación de nuevos hogares, aumento del crédito hipotecario y subida sostenida de los precios de la vivienda, la actividad edificadora continúa mostrando una debilidad significativa, en parte heredada de las consecuencias de la crisis de 2008 y, en parte, por las restricciones que frenan la actividad como la falta de mano de obra cualificada, flujos de capital hacia el sector para financiar promoción y construcción ante la retirada de los bancos hace años o la maraña de trámites urbanísticos, entre otros. Mientras la ingeniería civil mantiene un comportamiento relativamente dinámico gracias al impulso de la inversión pública, la construcción de edificios sigue sin responder con la intensidad que cabría esperar ante unas señales de mercado tan favorables.

La explicación habitual atribuye este fenómeno a la escasez de suelo, la lentitud administrativa o la inseguridad regulatoria. Todos estos factores son relevantes, pero un reciente trabajo de Miguel Cardoso, Rafael Doménech y Félix Lores[1] publicado en el Boletín Económico de Información Comercial Española, añade un elemento clave como es que en España construir viviendas es, comparativamente, un negocio poco rentable. Y, por consiguiente, si la rentabilidad económico-financiera es insuficiente, la inversión simplemente no llega, busca otras alternativas.

Así lo recordó un documento reciente del Instituto Español de Analistas[2]: “[…]la transformación del sector promotor en España ha sido de tal calibre que es totalmente distinto que el que teníamos antes de la crisis. Sin embargo, seguimos haciendo un tipo de modelo de promoción que es exactamente igual. Y esto no cuadra. Hasta hace unos años, el promotor que ponía el dinero para desarrollar suelo era el banco. Pero desde la implantación de Basilea III, los bancos huyen de este tipo de actividad, con lo cual, ha quedado un vacío que no se ha llenado. Los proyectos tienen que ser suficientemente rentables para que el binomio rentabilidad riesgo haga apetecible al capital invertir”.

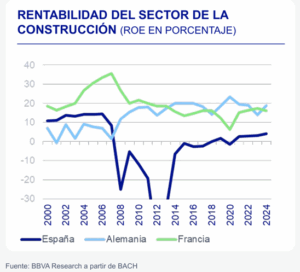

Volviendo al estudio de Cardoso, Doménech y Lores, la principal cuestión que abordan es demostrar que el sector de la construcción presenta una rentabilidad sobre recursos propios significativamente inferior a la observada en otros sectores productivos y también inferior a la de países europeos comparables. Lo relevante es que esta menor rentabilidad no responde únicamente a márgenes empresariales reducidos. La descomposición de DuPont realizada por los autores muestra que el problema es triple: los márgenes son bajos, la rotación de los activos es lenta y el apalancamiento financiero es reducido. Dicho de otra manera, el capital invertido tarda mucho tiempo en transformarse en viviendas vendidas y genera una rentabilidad insuficiente para compensar los riesgos asumidos[3].

Esta conclusión ayuda a interpretar correctamente los datos del INE. Cuando la producción de edificios no despega pese a que los precios de la vivienda crecen a tasas de dos dígitos, no significa necesariamente que las promotoras estén obteniendo beneficios extraordinarios. De hecho, el incremento del precio final de la vivienda suele ocultar un fuerte aumento de los costes de construcción, de financiación, de mano de obra y, especialmente, del coste asociado a los largos períodos de tramitación urbanística. Cuanto más tiempo permanece inmovilizado el capital, menor es su rentabilidad efectiva.

En este sentido, el estudio identifica tres factores estructurales especialmente relevantes. El primero es la lentitud en la transformación del suelo urbanizable en suelo finalista. El segundo es la creciente escasez de mano de obra cualificada, agravada por el envejecimiento de la plantilla del sector. El tercero es la incertidumbre regulatoria derivada de cambios normativos frecuentes y de la heterogeneidad administrativa entre territorios. Todos ellos tienen un efecto común: alargan los plazos de ejecución y reducen la rentabilidad esperada de los proyectos.

Así, el déficit de viviendas se verá agravado considerablemente en los próximos cuatros años, a no ser que se invierta cerca del 10% del PIB en nueva vivienda. Los cálculos de BBVA Research apuntan a que adelantar el punto de inflexión en la reducción del déficit de vivienda y reducirlo a la mitad a 2030 requeriría tasas de crecimiento de la inversión muy superiores (promedio del 15 % entre 2027 y 2030). En términos del PIB, supone alcanzar el 10 % del PIB en 2030, próximo al máximo de 2007 (11,7 %). Al mismo tiempo, “la desaceleración de la demanda no impedirá que el precio siga creciendo a tasas relativamente elevadas en los próximos trimestres por la falta de oferta de vivienda”.

Desde esta perspectiva, el debate sobre la vivienda en España cambia de enfoque. El problema no es que exista una demanda insuficiente ni tampoco que falten promotores dispuestos a invertir. El problema es que el rendimiento ajustado al riesgo de construir viviendas resulta poco atractivo en comparación con otras alternativas de inversión. Mientras una promoción residencial puede requerir varios años para completar todos los trámites, construir, comercializar y entregar las viviendas, otros sectores permiten recuperar la inversión en plazos mucho más reducidos.

Por ello, los últimos datos del INE no deben interpretarse como una simple desaceleración coyuntural de la actividad constructora. Son la manifestación estadística de un problema más profundo: España necesita construir muchas más viviendas, pero los incentivos económicos para hacerlo siguen siendo insuficientes. Mientras no se mejore la rentabilidad del proceso productivo —agilizando suelo, reduciendo tiempos administrativos, aumentando la disponibilidad de trabajadores cualificados y aportando estabilidad regulatoria— será difícil que la oferta responda al crecimiento de la demanda.

La consecuencia es inevitable con un somero cálculo económico. Los precios continuarán creciendo, la accesibilidad seguirá deteriorándose y el déficit acumulado de vivienda aumentará. En contra de lo que suele afirmarse, el problema no es que la vivienda sea demasiado rentable. La evidencia apunta más bien a que construirla sigue siendo demasiado poco rentable.

[1] Rentabilidad e inversión en el sector de la construcción en España | ICE, Revista de Economía

[2] 3ª_Mesa_de_Debate_Multisectorial.pdf

[3] https://www.bbvaresearch.com/wp-content/uploads/2026/03/Perspectivas_rentabilidad_sector_inmobiliario_mar_26.pdf